Danh Mục Bài Viết

Bạn có nghĩ bán hàng là công việc đơn giản. Sẽ là đúng nếu như bạn chỉ có ý định kinh doanh mô hình nhỏ, quy mô mini. Tuy nhiên, nếu bạn có ý định kinh doanh nghiêm túc, bền vững và lâu dài thì bạn nên có cách nhìn nhận khác. Kinh doanh buôn bán đã khó, thống kê dữ liệu báo cáo bán hàng lại càng khó hơn. Tại sao ư, cùng xem nhé!

Xem thêm:

Top 10 loại mã vạch sản phẩm dùng cho mục đích quản lý hàng hóa

5 cách thu hút khách hàng sử dụng sản phẩm mới trong một nốt nhạc

10 Bí kíp bán hàng trên sàn thương mại điện tử thành công

Báo cáo bán hàng hay còn được gọi là báo cáo kinh doanh là các thống kê về doanh thu, chi phí, lời lỗ, dòng tiền;…tất cả mọi thứ về hoạt động kinh doanh, bán hàng trong một chu kỳ kinh doanh. Nói cách khác đây là một sự tổng hợp về mọi mặt của doanh nghiệp để đánh giá về mức độ hiệu quả của thực trạng kinh doanh.

Tại sao doanh nghiệp kinh doanh cần báo cáo bán hàng?

Người ta nhắc đến báo cáo bán hàng ở mọi doanh nghiệp kinh doanh nhưng không phải ai cũng hiểu tại sao phải lập ra chúng.

Ai cũng hiểu được, kinh doanh bán hàng mục tiêu lớn nhất và cuối cùng cũng là vì lợi nhuận. Tuy nhiên, đâu phải tự nhiên cứ thế tiền vào túi. Vì thế doanh nghiệp cần làm nhiều hơn việc cứ nhập vào bán ra mà không có ghi chép; không biết mặt hàng nào bán chạy. Xảy ra bất cập cũng không biết là do đâu. Bán hàng mà mù mờ về mọi mặt.

Các báo cáo bán hàng đặc biệt hỗ trợ nhà quản trị rất nhiều trong việc nhận định, duy trì và phát triển. Thứ nhất, có cái nhìn tổng quát về hoạt động bán hàng; đưa ra những quyết định và phương hướng hoạt động tiếp theo. Thứ hai, nắm bắt được những bất cập, những sự sụt giảm doanh số để có biện pháp điều chỉnh kịp thời.

Các loại báo cáo bán hàng doanh nghiệp cần phải có

Sau đây là các loại báo cáo bán hàng doanh nghiệp cần phải có nếu như nhà quản trị không muốn chịu lỗ trong kinh doanh

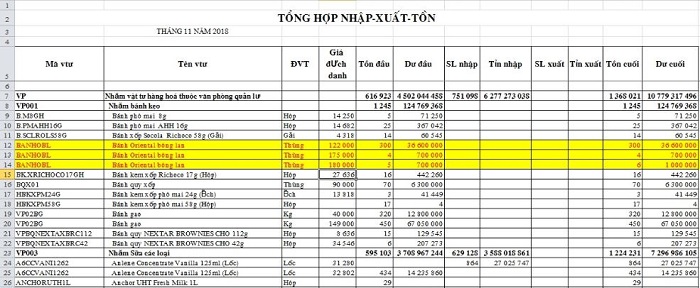

Hàng tồn kho luôn là vấn đề của mọi doanh nghiệp cũng là loại báo cáo quan trọng hàng đầu. Các bản báo cáo về trạng thái kho hàng giúp nhà quản trị có cái nhìn tổng quát hơn về sản phẩm hiện đang nắm giữ.

Trước hết, nhà quản trị cần quan tâm nhiều hơn đến hàng tồn kho. Các báo cáo tồn kho phải luôn được hoạt động để nắm bắt được hiện trong kho nhà mình còn những sản phẩm nào, mã nào, kích thước, màu sắc,… Ngay lập tức khi khách hàng có nhu cầu bạn sẽ biết được để phục vụ chứ không phải chạy vào kho tìm kiếm. Cuối kỳ kinh doanh, biết được lượng hàng tồn kho, nhà quản trị cũng sẽ biết được cần nhập mặt hàng nào; mặt hàng nào không; mặt hàng nào bán chạy nhất trong kỳ; lượng hàng bán ra là bao nhiêu. Một công dụng khác của bản báo cáo hàng tồn kho đó là so sánh; đối soát xem doanh nghiệp có xảy ra tình trạng thất thoát hay không? Từ đó mà nhà quản trị biết mình cần điều tra nguyên nhân, tìm kiếm biện pháp khắc phục điều đó.

Các báo cáo tồn kho vừa báo cáo số lượng, vừa báo cáo giá trị tồn; điều này ảnh hưởng đến các kế hoạch tài chính trong tương lai của doanh nghiệp.

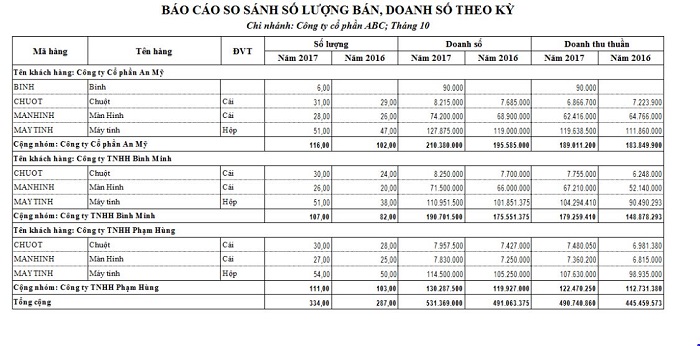

Báo cáo doanh thu

Báo cáo doanh thu là một loại báo cáo bán hàng cực kỳ quan trọng. Có thể nói là bắt buộc phải có dù bạn kinh doanh quy mô nhỏ hay lớn. Doanh thu bán hàng là toàn bộ số tiền mà hoạt động kinh doanh bao gồm bán hàng và cung cấp dịch vụ mang lại.

Để biết được kết quả kinh doanh của một kỳ có hiệu quả hay không; có mang về lợi nhuận hay không. Nhà quản lý cần biết được sự chênh giữa khoản thu và khoản chi. Báo cáo doanh thu lúc này sẽ chỉ rõ về từng khoản thu, từng khoản phát sinh và tổng kết cuối kỳ. Bạn có thể sử dụng báo cáo doanh thu để theo dõi tình hình kinh doanh hằng ngày; doanh thu từ từng mặt hàng, ngành hàng; từng kênh bán hàng khác nhau. Sự phân loại này sẽ giúp nhà quản trị biết được kinh doanh cái gì; kinh doanh ở đâu thì có doanh thu tốt.

Báo cáo doanh thu bán hàng cần được cập nhật hằng ngày; thậm chí là khi có bất kỳ giao dịch nào diễn ra; tránh nhầm lẫn; tránh bị thiếu sót.

Báo cáo chi phí

Bên cạnh doanh thu, chi phí là số liệu quan trọng trong công việc tính toán lợi nhuận từ hoạt động kinh doanh. Một doanh nghiệp kinh doanh có nhiều loại chi phí cần phải kiểm soát. Đó bao gồm các loại chi phí nằm trong giá thành sản phẩm; các chi phí phát sinh trong quá trình bán hàng; chi phí quản lý doanh nghiệp;…

Chi phí là khoản cần thiết phải chi, tuy nhiên chi như thế nào cho hợp lý; làm sao để tối thiểu hóa. Chỉ tối thiểu hóa chi phí mới có cơ hội tăng lợi nhuận kinh doanh cho doanh nghiệp. Các khoản chi phí cố định thường không mấy bị thay đổi. Tuy nhiên, chi phí biến đổi lại dao động lên xuống theo từng giai đoạn. Nhiều nguyên nhân do không kiểm soát được chi phí mà dẫn đến lợi nhuận âm; doanh nghiệp hoạt động đi xuống rõ rệt.

Hãy luôn chắc chắn rằng, bạn nắm trong lòng bàn tay các đầu mục chi phí cần chi; nguyên nhân phát sinh thêm; hướng hành động để giảm thiểu.

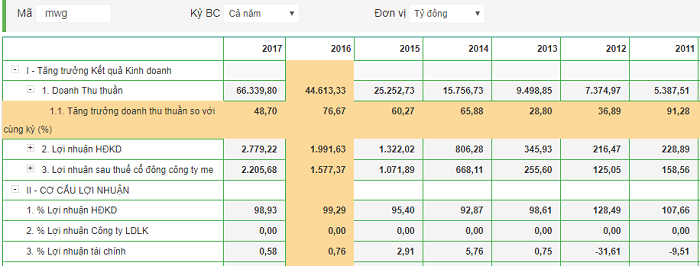

Báo cáo lợi nhuận

Sau khi có được báo cáo doanh thu và chi phí bán hàng, nhà quàn trị cần cân đối 2 bản báo cáo để tính ra lợi nhuận kỳ kinh doanh. Trong kinh doanh, lợi nhuận không chỉ đơn giản hiệu số của doanh thu và chi phí. Các khoản lợi nhuận được tính theo nhiều loại khác nhau bao gồm: lợi tức, lợi nhuận trước thuế, lợi nhuận trên tài sản, lợi nhuận trên vốn, lợi nhuận ròng, lợi nhuận gộp.

Khi kinh doanh quy mô lớn, nhà quản trị cần quan tâm nhiều hơn đến vấn đề lợi nhuận thay vì chỉ là số tiền lãi khi bán hàng. Tuy nhiên về cơ bản, báo cáo lợi nhuận kinh doanh sẽ sử dụng để so sánh lợi nhuận giữa các kỳ, các năm. Đây là số liệu tổng quát nhất để đánh giá sự hiệu quả trong kinh doanh, bán hàng của doanh nghiệp. Tuy nhiên, lợi nhuận, doanh thu và chi phí có mối quan hệ mật thiết với nhau; để đánh giá một cách khách quan nhất nhà quản trị cần xem xét rõ 3 loại báo cáo này.

Báo cáo chính xác, doanh nghiệp sẽ có những quyết định chính xác khi xoay vòng vốn đầu tư.

Báo cáo công nợ

Một nghiệp vụ phát sinh mua bán cần thanh toán tiền trong kỳ kinh doanh, số tiền còn nợ sang kỳ sau được gọi là công nợ. Chình vì vậy mà có 2 loại công nợ: công nợ phải thu và công nợ phải trả. Công nợ phải thu là số tiền cần thu khi bán hàng cho khách hàng; công nợ phải trả là số tiền nợ doanh nghiệp chưa trả cho nhà cung cấp nguyên liệu, dụng cụ.

Quản lý công nợ là một báo cáo bán hàng đặc biệt quan trọng. Nhiều doanh nghiệp gặp nhiều khó khăn trong việc thu hồi công nợ từ khách hàng; công nợ để càng lâu càng khó thu. Nếu không thu được sẽ ảnh hưởng đến xoay vòng vốn; tốn thêm thời gian và nguồn lực mà không có tác dụng gì.

Chắc chắn doanh nghiệp nào cũng muốn thu hồi công nợ nhanh nhất có thể. Để làm được điều đó thì các báo cáo công nợ cần được làm một cách chi tiết; để đánh giá, phân loại để có chính sách thu hồi hợp lý.

Báo cáo doanh số nhân viên

Quản lý nhân viên là một trong những nhiệm vụ quan trọng nhất của nhà quản lý. Doanh nghiệp không thể tồn tại khi không có sự góp sức của bộ phận nhân viên. Nhận định nhân lực là yếu tố tạo nên sự thành bại của doanh nghiệp là không hề sai.

Hiệu quả hoạt động của nhân viên phụ thuộc vào nhiều yếu tố; môi trường làm việc, đồng nghiệp, sếp và hơn hết là cơ chế tạo động lực từ nhà quản trị. Tạo động lực cho nhân viên có nhiều phương thức. Tiếp cận theo yếu tố kinh tế đang được đánh giá là một cách làm hiệu quả. Và để làm được như vậy, không thể thiếu được các bản báo cáo bán hàng theo doanh số từng nhân viên.

Nhân viên làm việc có tích cực không, có hiệu quả không, ai cần tuyên dương, cần cảnh cáo đều do bản báo cáo này quyết định.

Những khó khăn khi lập báo cáo bán hàng

Lập báo cáo bán hàng là điều không hề đơn giản. Thường cần những người có chuyên môn về kế toán tài chính mới có thể làm được.

Ví dụ, với bản báo cáo tồn kho là bài toán nan giải cho những cửa hàng kinh doanh đa mặt hàng. Kiểm kho để biết được mặt hàng này còn bao nhiêu sẽ cần nhiều thời gian và công sức. Đó là chưa kể sự nhầm lẫn có thể xảy ra bất cứ lúc nào.

Những trở ngại chính mà doanh nghiệp thường mắc phải khi lập báo cáo bán hàng:

– Không định hướng được mình cần làm những công việc gì

– Có quá nhiều mặt hàng kinh doanh

– Sai số khi kiểm hàng, sai số khi tính toán

– Thiếu nhân lực có chuyên môn kế toán, tài chính

– Thiếu nhân lực: các mảng thu ngân, kiểm kho,…

– Thiếu sự liên kết với bên cung cấp

– Không cập nhật phát sinh ngay lập tức

– Làm việc thủ công, không tiếp cận các công nghệ tiên tiến

Nếu bạn còn chủ quan về việc sử dụng và thiết lập các bản báo cáo bán hàng; sau bài viết này hy vọng bạn sẽ thay đổi suy nghĩ đó và có một suy nghĩ nghiêm túc hơn về việc kinh doanh bền vững.